- Приказ о внезапной ревизии кассы образец

- Приказ о проведении ревизии в магазине

- Зачем проводятся ревизии

- Кто проводит ревизию

- Регламент проверки

- Формат и оформление документа

- Кто должен подписать

- Что брать за основу

- Правила регистрации и хранения приказа

- Образец приказа о проведении ревизии в магазине

- Ревизия кассы и кассовых операций у ИП

- Задачи процедуры

- Порядок проведения

- Документальное оформление

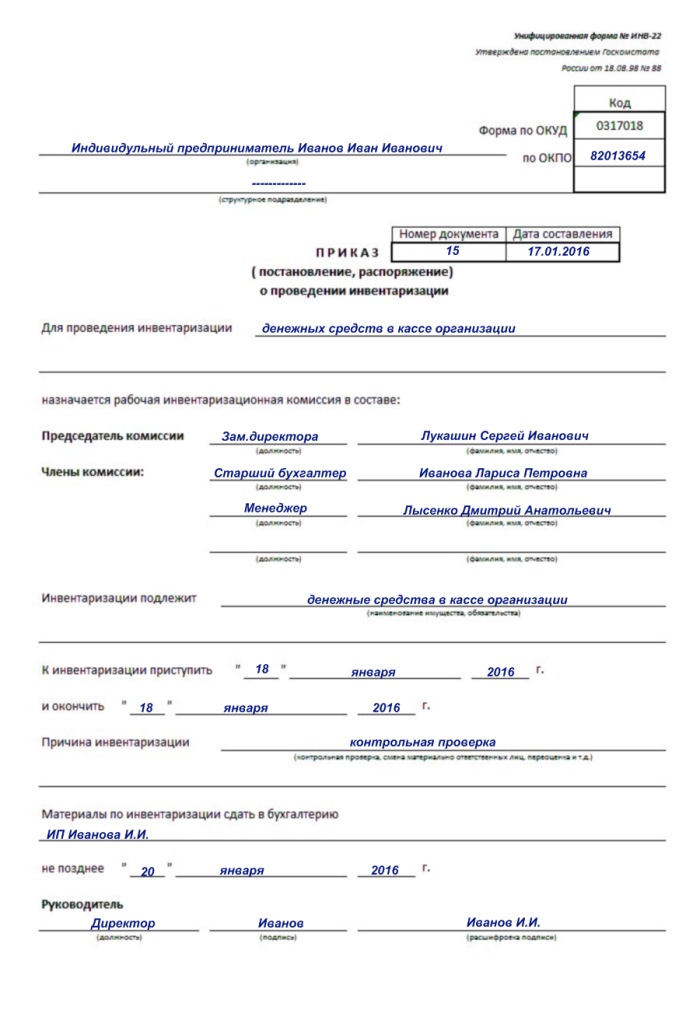

- Правила оформления приказа на инвентаризацию кассы – образец для скачивания и заполнение формы ИНВ-22

- Нужно ли составлять для проведения ревизии наличных денег?

- Как оформить распоряжение?

- Скачать образец

- Важные моменты

- Ревизия кассы. Что это такое, в какие сроки и кем она проводится

- Что такое ревизия кассы

- Кассовая дисциплина

- Кто проводит ревизию кассы

- В какие сроки проводится ревизия

- Необходимые условия для ревизии кассы

- Этапы ревизии кассы

- Окончание ревизии кассы: акт

- Приказ о внезапной проверки кассы образец

- Образец акта о проверке наличных денежных средств кассы

- Внезапная ревизия кассы проводится

- Чем руководствоваться при хранении

- Приказ о проведении ревизии в магазине

- Что собой представляет эта процедура?

Приказ о внезапной ревизии кассы образец

Приказ о проведении ревизии в магазине

Составление приказа о проведении в магазине ревизии является одним из обязательных этапов по организации контрольных мероприятий, направленных на проверку работы торгового заведения.

Зачем проводятся ревизии

Ревизии – важнейшие события в деятельности магазина. Они позволяют:

- провести учет продукции;

- проанализировать наличие продукции и процесс ее реализации;

- проконтролировать правильность оформления отчетной документации;

- своевременно выявить всевозможные злоупотребления, хищения, несанкционированные списания и тому подобные незаконные действия, направленные на обогащение недобросовестных сотрудников.

Благодаря таким мероприятиям в магазине выстраивается финансовая дисциплина, правильно проводятся бухгалтерские операции, учитываются доходы и расходы, вовремя происходят налоговые выплаты, расчеты с работниками и т.д.

- запланированными, но чаще они внезапны;

- имеют разную длительность и периодичность;

- частичные, когда проверяется какой-то один отдел;

- полные, когда оценивается вся работа торгового заведения.

Кто проводит ревизию

Для проведения ревизии приказом директора предприятия назначается специальная комиссия в количестве не менее трех человек. В ее состав входят представители со стороны руководства компании, в том числе бухгалтер, а также работники магазина, как материально-ответственные лица.

Регламент проверки

Как любое другое контрольное мероприятие, ревизия имеет свой определенный регламент. В каждой организации он индивидуальный, но имеет и некоторые сходные черты.

В период ревизии всегда первым делом проверяется фактическое наличие продукции, ее остатки, затем исследуются чеки, квитанции, журналы и прочие бумаги, имеющие значение для учета проданных товарно-материальных ценностей.

При выявлении каких-либо неясностей у персонала берутся письменные пояснения, после чего делаются выводы и составляется акт о ревизии.

Если по результатам ревизии обнаруживается недостача (что не является редкостью), об этом также составляется акт и устанавливаются виновные в ней лица.

Дальнейшие действия – на усмотрение руководства, но довольно часто происходит взыскание недостающей суммы с продавцов, а также дисциплинарное взыскание, вплоть до увольнения.

Формат и оформление документа

Приказ о проведении ревизии в магазине можно писать в произвольном виде – стандартной формы его на сегодняшний день нет. Однако, это относится не ко всем организациям, в частности, в государственных учреждениях есть свои разработанные и обязательные к применению образцы распорядительных актов, то же относится и к некоторым коммерческим предприятиям.

Если в фирме есть шаблон документа, утвержденный в ее учетной политике, то при написании приказа нужно руководствоваться именно им.

Если говорить об оформлении, то тут также все отдается на откуп составителю: приказ можно сделать печатным или рукописным – при определении законности документа это роли не играет. Правда, в первом случае электронный бланк надо распечатать для того, чтобы все работники организации могли ознакомиться с ним под роспись.

Что касается печати, то штамповать бланк надо только тогда, когда такое требование есть со стороны руководства фирмы.

Кто должен подписать

Под приказом в первую очередь должен расписаться руководитель организации, связано это с тем, что все приказы всегда пишутся от его имени. Также в нем должны «отметиться» сотрудники, в отношении которых он издан и те, кто назначены ответственными за его выполнение.

Что брать за основу

Приказ обязательно должен на чем-то базироваться. Служебные и докладные записки, статьи и пункты закона – это основание, которое дается в виде ссылки на дату и номер того или иного документа.

А вот в роли обоснования, которое также должно присутствовать в бланке, выступают события, которые стали поводом для его создания.

Правила регистрации и хранения приказа

Регистрация и последующее хранение приказа должны быть регламентированы либо локальными нормативными актами предприятия, либо нормами, прописанными в законе.

Если говорить в общих чертах, то сведения о приказе, после издания и ознакомления с ним всех заинтересованных сотрудников, надо внести в специальный журнал учета. Такой обычно находится у сотрудника, близкого к директорату компании. Журнал необходим для того, чтобы при срочной надобности можно было без проблем отыскать нужное распоряжение.

После регистрации приказ следует подшить в отдельную папку, где он должен находиться период, указанный в законодательстве или прописанный в учетной политике предприятия (но не меньше трех лет), а после этого его можно отправить в архив или уничтожить (также по определенному регламенту).

Образец приказа о проведении ревизии в магазине

Если перед вами поставлена задача по составлению приказа о проведении ревизии в магазине, который вы никогда прежде не делали, прочтите внимательно приведенные выше рекомендации и посмотрите пример – на его основе вы без труда составите нужный вам документ.

Вначале все стандартно. Указываются:

- наименование организации;

- название бланка, его номер, место, дату выпуска;

- документ, который послужил основанием для издания приказа (если он есть), а также обоснование.

После этого идет основная часть, куда вносится:

- собственно указание о проведении ревизии, ее дата;

- действия, которые должны быть произведены участниками ревизионной комиссии, их цели и задачи;

- состав комиссии (должности, ФИО работников);

- ответственные за исполнение данного распоряжения сотрудники.

В конце приказ подписывается всеми лицами, которые в него внесены.

Ревизия кассы и кассовых операций у ИП

Несмотря на то, что ИП разрешено упрощённое ведение бухгалтерского учёта, к учёту кассовых операций это не относится. Законодательство обязывает предпринимателей соблюдать все нормы и правила ведения кассы наравне с юридическими лицами. Но если на предприятиях есть главный бухгалтер, который может проследить за правильной организацией и поддержанием работы кассы, то в случае с ИП предпринимателю зачастую приходится решать эти вопросы самостоятельно, да ещё и в сжатые сроки.

Грамотную организацию работы невозможно представить без правильной и регулярной ревизии кассы. Её результаты позволяют выявить возможные ошибки в учёте кассовых операций, сверить остаток наличных денежных средств, составить достоверную отчётность.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Порядок проведения

Порядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы:

- Предприниматель подписывает приказ об инвентаризации. В нём должна быть указана дата, когда проводится ревизия кассы, сроки её окончания, перечислены фамилии и должности лиц, находящихся в составе комиссии по инвентаризации.

- Приказ должен быть подписан также всеми членами комиссии и лицом, несущим материальную ответственность за сохранность денежных средств предприятия. То есть до начала проведения процедуры кассира необходимо ознакомить с таким приказом под роспись и только после этого приступать к инвентаризации.

- На специальном бланке перечисляются все денежные средства, находящиеся в кассе на момент инвентаризации в виде их покупюрной описи. Бланк подписывают все члены комиссии, которой осуществляется ревизия кассы и материально ответственное лицо.

- Данные бланка сверяются с остатками кассы по данным бухгалтерского учёта.

- По результатам оформляется акт с описанием результатов инвентаризации. Это может быть акт об обнаружении недостачи, акт об оприходовании излишков либо акт о том, что объем фактически находящихся в кассе денежных средств соответствует данным бухгалтерского учёта ИП.

- После установления фактического положения дел может быть подписан приказ об оприходовании излишков либо приказ об удержании недостачи с материально ответственного лица. Во втором случае кассир обязательно должен написать на приказе, что ознакомлен с ним. Также рекомендуется взять с него объяснение в письменном виде о причинах образования недостачи наличных денежных средств.

Документальное оформление

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

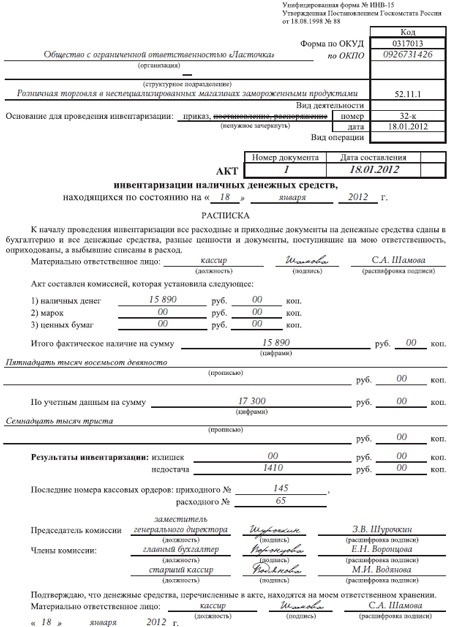

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

Пример приказа о ревизии кассы

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

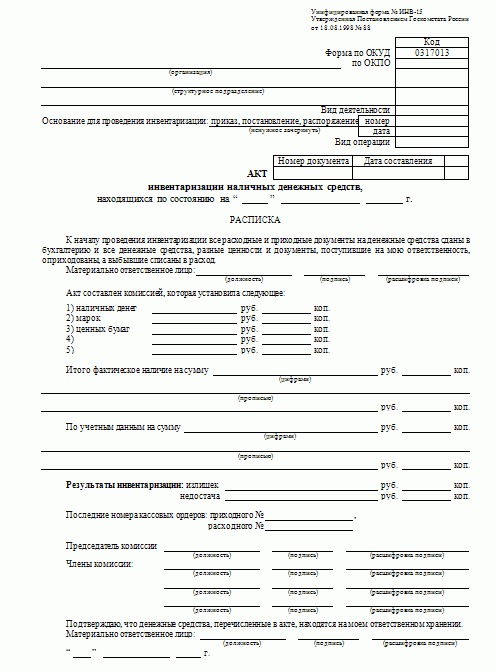

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты:

- Наименование ИП, его ИНН.

- Дата составления акта.

- Место, где проводится ревизия (торговая точка, склад, касса офиса).

- Состав комиссии, которой осуществляется инвентаризация, подпись всех её членов.

- ФИО материально ответственного лица, в отношении которого проводится данная процедура, его подпись.

- Сумма остатка денежных средств, которая должна находиться в кассе по данным бухгалтерского учёта.

- Фактическая сумма остатка наличных с покупюрной описью.

- Перечень выявленных во время инвентаризации нарушений хранения и учёта денежных средств, оформления первичных учётных документов. По факту таких нарушений должностное лицо, отвечающее за соблюдение кассовой дисциплины, может быть привлечено к дисциплинарной ответственности.

- Описание результата проверки кассы предприятия. Должно быть указано, выявлены ли излишки или недостатки.

- Заключительные подписи всех участников инвентаризации.

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы. Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей. Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

Правила оформления приказа на инвентаризацию кассы – образец для скачивания и заполнение формы ИНВ-22

Вне зависимости от статуса проверки кассы начать ее можно только после предъявления соответствующего распоряжения, обозначающего причину инвентаризации и назначающего членов комиссии.

Вне зависимости от статуса проверки кассы начать ее можно только после предъявления соответствующего распоряжения, обозначающего причину инвентаризации и назначающего членов комиссии.

Указание может поступить как от контролирующих органов, так и от непосредственного руководителя компании. В любом из этих случаев приказ должен быть составлен надлежащим образом.

ОКПО предприятия;

ОКПО предприятия; На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий. +7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ