- Пример расчета налога при патентной системе налогообложения

- Как рассчитать стоимость патента

- Расчет стоимости патента на год

- Расчет стоимости патента на год для торговли

- Расчет стоимости патента по месяцам

- Патентная система налогообложения. Часть 2: как определить, будет ли выгоден патент в 2018 году

- Расчет стоимости Патента для ИП на 2019 год — онлайн калькулятор + примеры

- Содержание

- Что такое патент

- Когда возможен переход на ПСН

- Калькулятор расчета стоимости Патента для ИП в 2019 году

- Преимущества патента

- Сколько стоит патент для ИП — примеры расчета

- Переход на патентную систему

- Патентная система налогообложения

- Как ИП посчитать налог на патенте

- Виды деятельности на патенте

- Ограничения для ПСН

- Сколько стоит патент

- Страховые взносы на патенте

- Как перейти на ПСН

- Когда ИП теряют право на применение ПСН

- Плюсы и минусы ПСН

- Как стать ИП

- Патентная система налогообложения в 2020 году (нюансы)

- ПСН: суть и виды деятельности

- Переход на патентную систему налогообложения

- Какие налоги заменяет патентная система налогообложения

- Налоговый учет при патентной системе налогообложения

- Когда предприниматель может потерять право на использование патента

- Пример расчета стоимости патента

- Плюсы и минусы ПСН

- Итоги

Пример расчета налога при патентной системе налогообложения

Как рассчитать стоимость патента

Доброго времени суток! Я продолжаю рассматривать налог ПСН и сегодня мы поговорим о том, как правильно рассчитать стоимость патента для ИП. Патент налога ПСН в 2017 году с изменениями.

Сразу стоит отметить, что расчет налога на ПСН зависит от срока на который приобретается патент для вида деятельности которым Вы собрались заниматься.

Подробно о сроках на которые ИП может приобрести патент Вы можете прочитать в моей статье ”На какой срок выдается патент”.

Напомню, что предприниматель может приобрести патент от 1 месяца до 12 месяцев.

Для того чтобы произвести расчеты стоимости патента необходимо воспользоваться формулой ПСН.

Формул для расчета стоимости патента существует две и зависят они от срока на который выдается патент:

- Формула расчета патента по месяцам;

- Формула расчета патента на год.

Давайте рассмотрим примеры расчета стоимости патента для каждого из этих вариантов:

Расчет стоимости патента на год

В первую очередь необходимо взять формулу по которой рассчитывается налог ПСН за год.

Данная формула имеет вид СП = БД * 6%

Я приведу пример расчета стоимости патента для торговли в ХМАО.

Расчет стоимости патента на год для торговли

Предположим, что мы приобретаем патент для магазина площадью 48 кв.м. Здесь хочется отметить, что размер торговой площади не имеет никакого значения. Единственное существует ограничение – Вы не можете применять патент к торговым точкам площадь которых более 50 кв.м.

Теперь проведем расчеты стоимости патента на год:

Базовая доходность для стационарной торговой точки в ХМАО = 500 000 руб. в год.

Значит получаем: стоимость патента = 500 000 * 6% = 30 000 руб.

Итого в моем случае стоимость патента на год равена 30 000 руб., сразу отмечу, что из стоимости патента нельзя списывать фиксированные взносы ИП.

Если у Вас будет несколько точек, то и расчет необходимо производить для каждой из них – делается это при получении патента – Вы должны указать адреса точек при подаче заявления на получение патента.

Понятно, что если точек будет 2 то и размер стоимости патента уже будет не 30 000, а 60 000 руб. (это для нашего случая).

ВНИМАНИЕ. БАЗОВАЯ ДОХОДНОСТЬ ДЛЯ КАЖДОГО ВИДА ДЕЯТЕЛЬНОСТИ И КАЖДОГО РЕГИОНА МОГУТ ОТЛИЧАТЬСЯ.

Расчет стоимости патента по месяцам

Для того чтобы рассчитать стоимость патента для определенного количества месяцев необходимо воспользоваться формулой: СП = БД : 12 * K1 * 6% ;

Предположим, что мы хотим получить патент для своего магазина на 7 месяцев:

Я буду проводить расчеты опять для ХМАО, так как я тут живу и знаю базовые доходности для каждого вида деятельности своего региона. Чуть позже я напишу статью о базовой доходности ПСН для каждого региона РФ.

Что мы можем извлечь из формулы при расчете стоимости патента помесячно:

БД – для стационарной торговли в ХМАО = 500 000 руб. в год;

12 – количество месяцев в году;

К1 – срок на который приобретается патент;

6% — налоговая ставка.

Проведем расчеты стоимости патента для торговли в ХМАО по месяцам:

СП = 500 000 (БД) : 12 (количество месяцев в году) * 7 (К1 – время на которое приобретается патент) * 6% (налоговая ставка) = 17 500 руб. 02 коп.

Итого при расчете стоимости патента для торговли в ХМАО на срок 7 месяцев получим 17500 руб. 02 коп.

Занимаясь торговлей патентная система налогообложения довольно заманчива и в случаях когда площадь от 40 до 50 кв.м. приобретение патента выигрывает у налога ЕНВД, несмотря на то что из ПСН нельзя отнимать никакие расходы на ПФР, ФОМС, ФСС.

Так что перед тем как выбрать ИП себе налогообложение необходимо обязательно провести расчеты.

В настоящее время многие предприниматели для перехода на патентную систему налогообложения для ИП, расчета патента, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! Вопросы можно задавать в комментарии или в мою группу ВКОНТАКТЕ .

Патентная система налогообложения. Часть 2: как определить, будет ли выгоден патент в 2018 году

В начале года мы снова поднимаем тему регламентов предпринимательской деятельности. И сегодня продолжаем говорить о патентной системе налогообложения, а точнее, о том, как определить, стоит ли переходить на патент, как посчитать налог и страховые взносы и чем этот расчёт отличается от аналогичного на «упрощёнке». В первой части наш эксперт Елена Корецкая затронула вопрос о расчёте налога. Сегодня мы поговорим об этом подробнее и научимся определять налоговую выгоду патента заранее, до перехода на ПСНО.

Продолжаем «патентную» тему. Разберём на примере, как же считаются налоги на патентной системе (ПСНО) и на «упрощёнке» (УСНО-доходы), в чём разница и в чём подвох.

Предположим, я ИП, живу в Петербурге, наёмных сотрудников нет, в 2018 году весь год занимаюсь следующим:

- оказываю услуги по обучению населения на курсах и по репетиторству;

- шью на заказ.

Оба этих вида деятельности по закону Санкт-Петербурга подпадают под патент.

При этом потенциально возможный доход в случае обучения — 450 тысяч рублей в год, в случае пошива — 600 тысяч рублей в год.

Стоимость патента на год (он же налог) составит:

450 000 * 6 % = 27 000

600 000 * 6 % = 36 000

Но ведь, кроме патента, будут ещё и страховые взносы (установлены Налоговым кодексом на 2018 год):

- 5 840 — фиксированная часть за год на обязательное медицинское страхование (ОМС), которую нужно выплатить в любом случае, независимо от факта получения дохода;

- 26 545 — фиксированная часть за год на обязательное пенсионное страхование (ОПС), которую также обязательно нужно выплатить;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на ОПС.

В случае с ПСНО таким доходом является тот самый потенциально возможный доход.

(450 000 + 600 000 – 300 000) * 1% = 7 500

Информация к сведению: взнос на пенсионное страхование в 2018 году не превышает 212 360 рублей за год (с учётом фиксированной части).

Итого общая сумма страховых взносов в нашем примере составляет 39 885 рублей за год.

Общая сумма платежей в бюджет (стоимость двух патентов и страховые взносы) составляет 102 885 рублей.

Предположим, я по факту в 2018 году заработала:

- на обучении — 600 000 рублей;

- на пошиве — 900 000 рублей.

На ПСНО ничего не изменится: выплаты в бюджет составят 102 885 рублей.

А если бы я всё провела через УСН-доходы?

На этой системе ставка налога тоже 6 %.

(600 000 + 900 000) * 6 % = 90 000

- 5 840 — фиксированная часть за год на ОМС;

- 26 545 — фиксированная часть за год на ОПС;

- 1% с дохода, который превышает 300 тысяч в год, дополнительно на пенсионное страхование.

В случае с УСНО таким доходом является фактически полученный доход.

(600 000 + 900 000 – 300 000) * 1 % = 12 000

Общая сумма взносов — 44 385 рублей.

Если я все взносы заплатила до 31 декабря, по правилам Налогового кодекса я могу уменьшить сумму налога по УСН на все уплаченные в году взносы, и общая сумма к уплате в бюджет составит:

44 385 + (90 000 – 44 385) = 90 000

Это на 12 885 рублей меньше, чем на ПСНО. В нашем случае патент невыгоден.

ПСНО будет выгоден в том случае, если ваш доход за год превысит рассчитанную сумму, потому что налоги на патентной системе расти не будут, а вот на УСН-доходы каждое увеличение дохода приводит к росту налога.

Чтобы узнать это, рассчитаем сумму дохода, когда налоговые отчисления на УСН-доходы будут равны налоговым отчислениям на патенте.

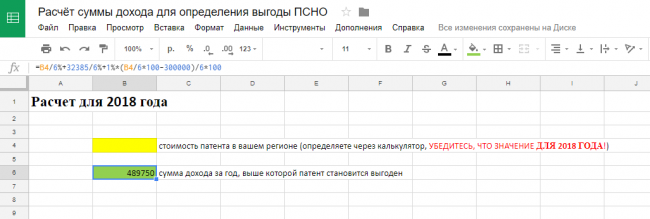

Считать будем в этой таблице .

Как пользоваться таблицей

- Идёте на сайт налоговой nalog.ru и определяете стоимость патента в вашем регионе.

- В жёлтую ячейку вставляете ту сумму (стоимость патента), которая получилась на сайте налоговой.

- В зелёной ячейке получаете сумму выручки за год, выше которой вам патент выгоден.

Важно!

- Данный расчёт подходит для ИП без сотрудников.

- Расчёт используется только для выбора между ПСНО и УСН-доходы.

До расчёта проверьте, можете ли вы использовать льготу (нулевую ставку) для ИП на ПСНО и на УСН в вашем регионе (эту информацию можно получить на сайте nalog.ru., выбрав свой регион).

- Расчёт используется для периода в 1 год.

Если у вас ещё остались вопросы о патентной системе налогообложения, задавайте их нашему эксперту. Оставляйте также и другие вопросы о налоговой системе, расчётах и обязательных взносах, и мы обязательно на них ответим.

Елена Корецкая, налоговый консультант для микро- и малого бизнеса

Расчет стоимости Патента для ИП на 2019 год — онлайн калькулятор + примеры

Здравствуйте! В этой статье мы расскажем о патенте как об одной из удобных систем налогообложения для предпринимателей.

Сегодня вы узнаете:

- Что такое патент и когда его можно применять.;

- Преимущества ПСН;

- Порядок расчета патента на год и на несколько месяцев;

- Правила перехода на ПСН.

Тип и размер налогов, порядок их перечисления в бюджет и составление отчетности зависят от того налогового режима, который выбирает для себя предприниматель. Помимо общей системы налогообложения, применяемой по умолчанию при открытии ИП, бизнесмен может перейти на один из специальных режимов, подав заявление в ФНС. Рассмотрим один из них, разработанный в 2013 году – а именно ПСН.

Содержание

Что такое патент

ПСН – патентная система налогообложения – один из спецрежимов, придуманных для облегчения жизни предпринимателя, когда множество различных налогов заменяются на один-единственный взнос. Начисление НДС, налога на имущество и подоходного заменяется фиксированной месячной ставкой.

Главное правило патента – налогом в 6% облагается не уже полученный доход, а гипотетический, который предприниматель предположительно должен получать в месяц, и его величина назначается в зависимости от региона и рода деятельности.

Приобретение патента похоже на покупку абонемента в спортзал. Как цена абонемента не зависит от количества посещений, так стоимость патента одинакова на каждый месяц вне зависимости от выручки предпринимателя.

Когда возможен переход на ПСН

Рассмотрим условия перехода и имеющиеся ограничения в виде таблицы:

ПСН возможна

ПСН невозможна

Форма коммерческой деятельности – ИП

Форма коммерческой деятельности – ООО, АО

Род деятельности предпринимателя разрешен для ПСН статьей 346 Налогового кодекса. Списки публикуются каждым регионом отдельно и постоянно пополняются

Площадь торгового зала превышает 50 квадратных метров

Суммарный годовой доход не более 60 млн. рублей

У предпринимателя более пятнадцати наемных работников (на всех точках суммарно)

Калькулятор расчета стоимости Патента для ИП в 2019 году

Ниже проставьте свой регион, вид деятельности и т.д. После чего калькулятор налоговой выдаст стоимость патента для вас.

Калькулятор подгружается с официального сайта налоговой, поэтому его показатели всегда актуальны.

Преимущества патента

- Никто не принуждает переходить на патентную систему – все происходит на добровольных началах.

- Возможна покупка патента на любой срок и с любой даты – от 1 до 12 месяцев в пределах одного года, что особенно удобно для сезонной и временной деятельности.

- Стоимость патента рассчитывается заранее на весь срок и не зависит от выручки.

- Если ИП зарегистрирован впервые, а его сфера – научная, производственная или социальная, возможен период «налоговых каникул», когда ставка по налогу будет нулевой.

- Пониженные ставки на страховые взносы за работников.

- Отсутствует необходимость приобретать кассовый аппарат, подавать налоговую декларацию, нанимать бухгалтера.

Сколько стоит патент для ИП — примеры расчета

Расчет стоимости годового патента для ИП на 2019 год производится с применением следующей формулы:

Где БД – это базовая доходность по данной деятельности в определенном регионе. Актуальные документы по базовой доходности выкладываются на официальных сайтах субъектов РФ. В расчет в зависимости от рода деятельности принимается количество наемных работников или количество торговых площадей.

Например , если предприниматель продает конфеты в Мурманске (розничная торговля) в одном торговом зале площадью не более 50 квадратных метров, то его БД будет равняться 600 000 рублей.

Следуя формуле, мы можем высчитать, сколько стоит патент на год для ИП в Мурманской области:

600 000*6%=36 000 руб.

При продаже все тех же конфет в Москве (например, в округе Южное Бутово) и при той же площади, годовой патент обойдется уже в 84000 рублей при БД в 1400 000 рублей:

1 400 000*6% = 84 000 руб.

Если патент покупается на несколько месяцев в рамках года, а не строго с января по декабрь, то формула расчета стоимости патента для ИП будет такой:

Продолжая наш конфетный пример, выясняем, что в Мурманске на два месяца патент обойдется в 6000 рублей:

600 000/12*2*6%=6 000 руб.

А в Москве двухмесячная торговля сладостями потребует перечислить в бюджет 14000 рублей:

1 400 000/12*2*6%=14 000 руб.

Такое значительное различие в стоимости патента в Москве и Мурманске объясняется существенной разницей в обозначенной законом базовой доходности. В наиболее богатых субъектах РФ и муниципальных образованиях потенциальный доход считается заведомо выше, чем на финансовой периферии страны.

Необязательно выяснять базовую доходность и заниматься подсчетами – это сделает за вас специальный калькулятор. Для расчета патента онлайн можно калькулятором в нашей статье.

Помимо общей суммы, которую вам придется заплатить за патент, калькулятор автоматически рассчитает, какими частями вам нужно будет внести их в бюджет.

Согласно налоговому кодексу, если патент покупается сроком до шести месяцев, то оплачивается сразу в полном объеме. Если срок – полгода и более, то стоимость патента разбивается на две части. Первую в размере одной трети от общей суммы нужно заплатить в первом квартале года, оставшиеся две трети – в любой момент до истечения срока действия патента.

В нашем примере при покупке патента на год в Москве конфетный предприниматель должен внести 28 000 рублей в первые девяносто дней (1/3 от суммы 84000) и 56 000 до конца действия патента (2/3 от 84000).

Произвести оплату и распечатать квитанцию также можно через официальный сайт ФНС.

Переход на патентную систему

Индивидуальному предпринимателю следует обратиться в местный налоговый орган с заявлением. Оно должно быть составлено строго по форме, утвержденной ФНС в 2014 году, и подано не позднее чем за десять дней до введения патентной системы.

Если предприниматель собирается вести свою деятельность в той местности, где он не состоит на налоговом учете, он подает заявление там, где фактически будет организован бизнес.

Заявление подается либо лично предпринимателем, либо его представителем, возможен как бумажный, так и электронный вариант (через сайт).

ФНС обязана дать ответ максимум в течение пяти дней – и это либо предоставление запрошенного патента, либо уведомление об отказе.

Основания для отказа могут быть следующими:

- Деятельность ИП не входит в утвержденный перечень видов деятельности, когда возможна ПСН;

- Неправильно указаны сроки патента. Например, выходят за рамки одного календарного года;

- У ИП имеются задолженности по предыдущим патентам.

Перед переходом на новый налоговый режим предпринимателю стоит тщательно рассчитать возможную выгоду и свериться со своим бизнес-планом – действительно ли переход на ПСН позволит ему сэкономить на отчислениях в бюджет.

Патентная система налогообложения

Как ИП посчитать налог на патенте

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Региональные власти могут добавить другие виды бытовых услуг, по которым будет действовать патент в регионе, но не могут сократить список из налогового кодекса.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

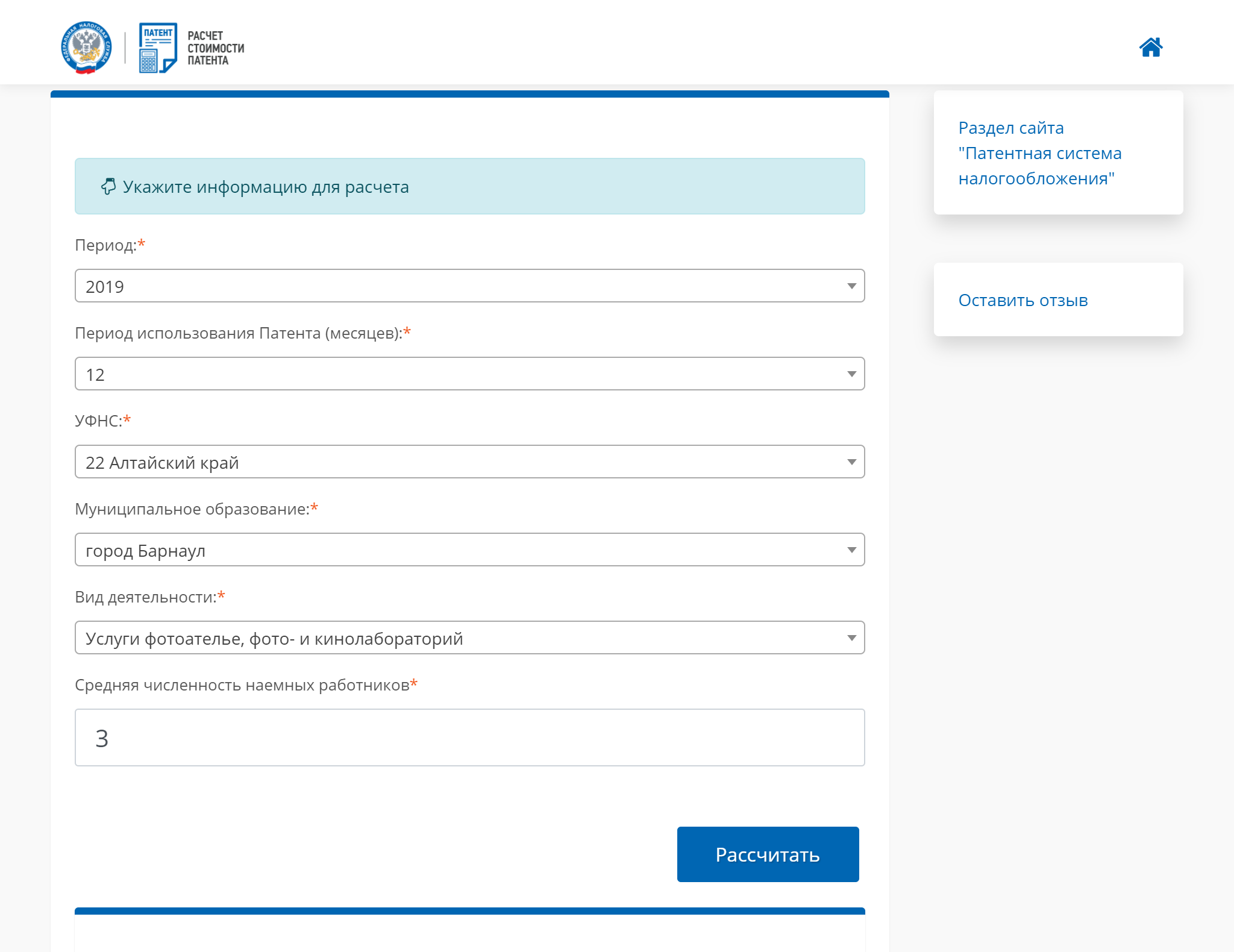

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Сапожник из Красноярска может купить патент на 12 месяцев

Сапожник из Красноярска может купить патент на 12 месяцев

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2019 году стоит 4800 Р , а для сапожника в Энгельсе — 3840 Р .

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

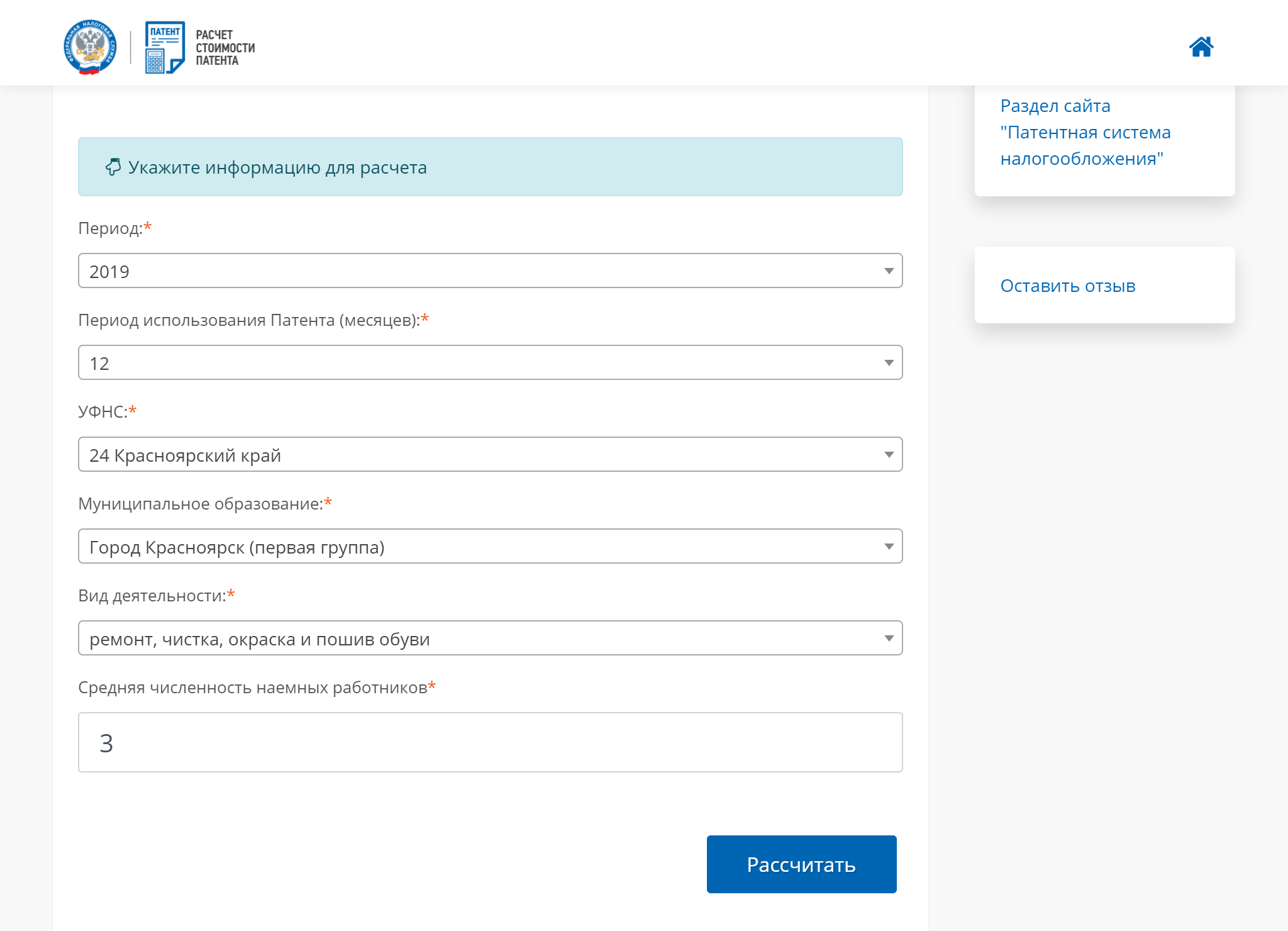

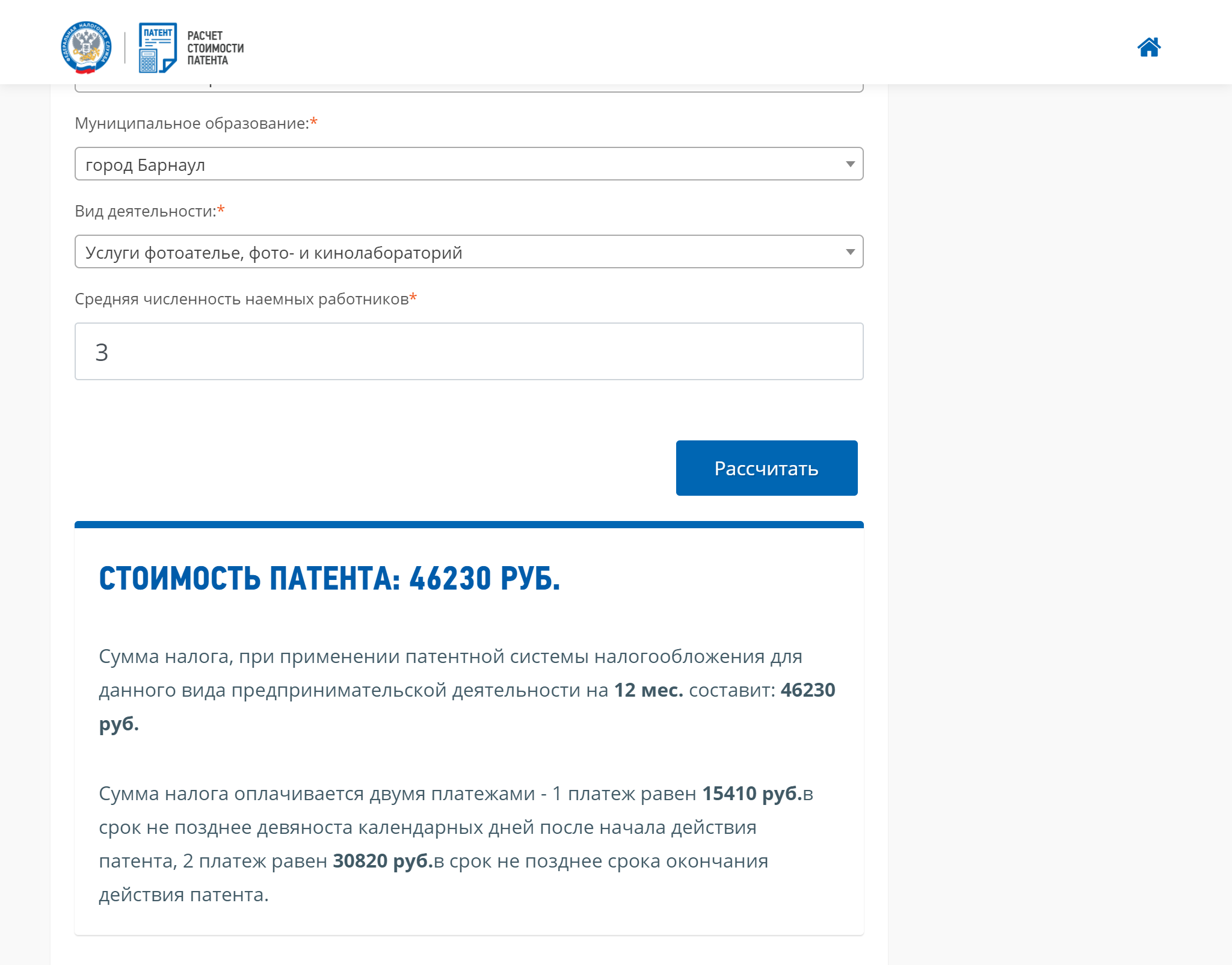

Фотоателье из Барнаула работает как ИП и хочет узнать стоимость патента на год. В штате — три сотрудника. Вводим данные в калькулятор

Фотоателье из Барнаула работает как ИП и хочет узнать стоимость патента на год. В штате — три сотрудника. Вводим данные в калькулятор  Р » w > Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент для барнаульского фотоателье на 12 месяцев стоит 46 230 Р

Р » w > Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент для барнаульского фотоателье на 12 месяцев стоит 46 230 Р

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

На патенте предприниматель платит стоимость патента и страховые взносы. На УСН и ЕНВД страховые взносы уменьшают налог, а на патенте — нет.

Например, сапожник из Москвы получил патент и заплатил за него 39 600 Р . За 2019 год он должен выплатить еще 36 328 Р обязательных взносов.

Если потенциальный доход по патенту больше 300 000 Р , ИП должен заплатить сверху 1% с превышения.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

нужно оплатить до 31 марта 2019 года, а 30 820 Р (остаток) — до 31 декабря 2019 года.</p><p>Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.</p><h2>Учет и отчетность на ПСН</h2><p>По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.</p><p>Книгу нужно вести по двум причинам:</p><ol><li>По ней могут проверить, не превысил ли предприниматель лимит по доходам.</li><li>При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.</li></ol><p>Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.</p><p>Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.</p><p style=)

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р , то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

Патентная система налогообложения в 2020 году (нюансы)

ПСН: суть и виды деятельности

Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента. Он выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент — это своего рода плата за осуществление деятельности. Получить (а лучше сказать — купить) его можно на любой срок, но не более 12 месяцев (п. 5 ст. 346.45 НК РФ) и только на один вид деятельности (п. 1 ст. 346.45 НК РФ). На несколько видов коммерческой деятельности должны быть приобретены разные патенты.

Патентную систему налогообложения могут использовать только индивидуальные предприниматели, к предприятиям она никакого отношения не имеет. Для предпринимателей патентная система налогообложения выступает прекрасным шансом попробовать себя в небольшом бизнесе, ведь документ можно приобрести хоть на 1 или 2 календарных месяца. Патентная система налогообложения не требует составления и сдачи налоговой декларации по ней, что является еще одним доводом в пользу перехода на нее начинающими предпринимателями.

Виды деятельности, которые попадают под налогообложение способом патента, прописаны в ст. 346.43 НК РФ. Список насчитывает 63 наименования разрешенной деятельности. При этом органы местной власти имеют право на региональном уровне дополнять его, но не уменьшать. Если сравнивать виды деятельности патентной системы налогообложения с ЕНВД, то нельзя не остановиться на очевидном сходстве. В основном применение этих двух налоговых систем предполагает оказание определенных услуг и торговлю в розницу.

Производство в рамках патентной системы налогообложения не предусмотрено, но возможно оказание так называемых услуг производственного характера, которые непосредственно связаны с изготовлением чего-либо. Например, к ним можно отнести изготовление посудных принадлежностей, ковровых изделий, сельскохозяйственного инвентаря, очковой оптики и т.д.

ВАЖНО! С 2020 года нельзя применять ПСН при реализации товаров, не относящихся к розничной торговле. А маркируемые лекарства нельзя продавать даже в рамках медицинской и фармацевтической деятельности. Подробнее см. здесь.

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

- Количество персонала — не более 15 человек. Причем не только в отношении деятельности, по которой установлена патентная система налогообложения: учету подлежат все сотрудники данного предпринимателя по всем видам деятельности.

- Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, как и работники, считаются в совокупности по всей деятельности. В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2019 года делать это он должен на общих основаниях и по общим тарифам. До 2019 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов на 2019 — 2020 годы в таблице».

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Налоговый учет при патентной системе налогообложения

Как было отмечено ранее, патентная система налогообложения дает предпринимателю возможность не сдавать налоговую отчетность, но она не освобождает его от ведения налогового учета. Ведь с его помощью налоговые органы отслеживают доход, полученный нарастающим итогом с начала календарного года. Размер полученного дохода важен при определении права предпринимателя на получение патента или его дальнейшее использование.

ИП должен вести учет своих реальных доходов (а не возможных) в книге учета доходов при патентном налоговом режиме. Если лицо применяет наемный труд, то должен быть организован учет заработной платы своего персонала и страховых взносов. Учет он может вести самостоятельно, использовать наемный труд (иметь штатного бухгалтера или отдел бухгалтерии) либо обратиться в специализированные компании, которые осуществляют ведение учета.

Хотя ИП на ПСН не должен сдавать отчетность по патентной системе налогообложения, от формирования и сдачи других отчетов он не освобождается. Подробнее об этом читайте в статье «Отчетность ИП на ПСН — плюсы и минусы».

Когда предприниматель может потерять право на использование патента

Предприниматель может быть лишен права на применение патента в следующих случаях:

- количество персонала стало больше 15 человек;

- полученный доход от реализации превысил 60 000 000 рублей;

- с 2020 года — если в рамках патента по рознице была осуществлена реализация товаров, не относящихся к розничной торговле.

О том, какая продажа не относится к розничной и может повлечь слет с патента, и о других изменениях в ПСН с 2020 года читайте в этой публикации.

Если предприниматель купил патент, к примеру, на 5 месяцев, а затем после ведения деятельности в течение 3 месяцев решил прекратить ее, то он может подать в налоговую инспекцию заявление о возмещении ему уплаченной стоимости приобретенного патента за 2 оставшихся месяца.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2020 году равен 1 589 000 рублей (1 000 000 с учетом коэффициента-дефлятора — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 21.10.2019 № 684). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2020 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Больше о расчете стоимости патента узнайте здесь.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 50 кв. м, что меньше, чем при ЕНВД, в 3 раза.

- Цена патента не уменьшается на сумму перечисленных страховых взносов, как это делается при УСН и ЕНВД.

Итоги

Каждый предприниматель должен самостоятельно оценить риски, возможности и потенциальный доход при разных режимах налогообложения и сделать выбор в пользу наиболее выгодного. Патентный режим налогообложения особенно подходит для начинающих свое дело предпринимателей, так как освобождает от расчета налогов и сдачи налоговых деклараций.

Узнать, на какой КБК должна быть зачислена стоимость патента, можно в статье «КБК на патент для ИП в 2020 году (нюансы)».