- Как взять второй кредит

- Берем второй кредит не погасив первый

- Платежеспособность потенциального заемщика

- Взгляд банковских структур на клиентов, оформляющих дополнительный кредит

- Повышаем шансы на одобрение второй ссуды

- Можно ли взять второй кредит? Без труда, если подойти к решению задачи серьезно:

- Дополнительный заем в банке, где уже открыт кредит

- Второй кредит в Сбербанке

- Возможно ли получить второй кредит при непогашенном ранее оформленном?

- Как банки относятся к заемщикам, оформляющим второй кредит?

- О платежеспособности заемщика

- Как повысить шансы на одобрение?

- Можно ли взять второй кредит в этом же банке?

- Если скрыть от банка существование первого непогашенного кредита

- Если взять новый кредит на погашение первого

- Можно ли взять второй кредит в Сбербанке: что нужно знать, условия и цели кредита

- Можно ли взять второй кредит в Сбербанке

- Если не погашен первый кредит

- Сколько кредитов можно взять в Сбербанке

- На каких условиях банк выдаст второй кредит

- Как получить второй кредит

- Почему Сбербанк может отказать во втором кредите

- Отзывы

- Можно ли взять второй кредит, если первый еще полностью не выплачен

- Условия получения второго займа

- Как оформить второй кредит

- Реструктуризация

- Микрофинансовые организации

- Можно ли взять кредит в Сбербанке, если уже есть один в этом же банке

- Виды кредитов, предлагаемых россиянам

- Сколько всего можно взять кредитов в Сбербанке?

- Как взять второй кредит в Сбербанке?

- Условия для получения второго кредита

- Основные причины для отказа во втором кредите

Как взять второй кредит

Берем второй кредит не погасив первый

Банки, в которых можно взять второй кредит онлайн-заявкой:

Можно ли взять второй кредит? Как показывает практика – можно. Есть банки (в их числе и Сбербанк), которые не только охотно рефинансируют кредиты других банков, но и выдают своим клиентам, имеющим непогашенные кредиты, последующие займы.

Платежеспособность потенциального заемщика

Оформляя дополнительный кредит, если один из действующих ранее еще не погашен, важно учитывать собственную платежеспособность. Получаемые доходы непременно должны покрывать в перспективе и второй заем. Также стоит помнить об остаточных средствах, которых должно хватать для комфортной жизнедеятельности: платы по коммунальным счетам, за пропитание и т.п.

Оформляя дополнительный кредит, если один из действующих ранее еще не погашен, важно учитывать собственную платежеспособность. Получаемые доходы непременно должны покрывать в перспективе и второй заем. Также стоит помнить об остаточных средствах, которых должно хватать для комфортной жизнедеятельности: платы по коммунальным счетам, за пропитание и т.п.

В качестве источников дохода банки оценивают все возможные – от основной работы до возможных хобби, подработок, приносящих определенные средства, доходов от личного хозяйства. Однако денежные поступления при оформлении нового кредита придется подтвердить: в случае с заработной платой достаточно предоставить справу 2-НДФЛ или по форме банка (реже просто предоставив СНИЛС), а прочие доходы можно подтвердить посредством выписок со счетов. Если заемщик получает пособия или имеет какие-либо льготы, необходимо будет предоставить банку соответствующие справки.

После того, как банк оценил способность потенциального заемщика платить по счетам, документально подтвержденную, им будет принято решение о выдаче кредитных средств. В последнее время распространенной становится практика выдачи кредитных продуктов без справок и поручителей , однако вероятность выдачи подобного кредита в качестве второго крайне мала. Согласно ряду законов, все имеющиеся у граждан задолженности по кредитным договорам в совокупной сумме ежемесячных платежей не должны превышать 50% от суммы доходов. Таким образом, имея заработную плату в 20 тысяч, можно рассчитывать на одобрение кредита с ежемесячным платежом в 10 тысяч. Если же у заемщика имеется крупный кредит – например, ипотека – то взять второй кредит будет практически невозможно: вероятность одобрения банками заявки на дополнительное кредитование сводится к минимуму.

Взгляд банковских структур на клиентов, оформляющих дополнительный кредит

Несколько лет назад любой из банков мог без опасений выдать клиентам дополнительные кредиты. Ситуация в корне изменилась после наступления кризиса. Теперь финансовые учреждения стараются ограничить собственные риски и более тщательно исследуют своих потенциальных заемщиков на предмет платежеспособности: не каждому под силу реально справляться со всеми имеющимися долговыми обязательствами в нынешних условиях. В связи с этим значительно ужесточились требования к потенциальным пользователям кредитных продуктов. Определяющим и основным является показатель уже рассмотренной платежеспособности. Желание банков оказывать свои услуги лишь надежным и обеспеченным гражданам и сотрудничать с ними вполне оправдано: какое финансовое учреждение будет работать себе в убыток?

Повышаем шансы на одобрение второй ссуды

Можно ли взять второй кредит? Без труда, если подойти к решению задачи серьезно:

- Рекомендуется тщательно изучить все банковские предложения и подобрать наиболее подходящее именно вам. Обращайте внимание на требующие документов предложения – чем больше справок и «бумажек» будет собрано, тем выше станет вероятность одобрения. Это относится, прежде всего, к документации, подтверждающей ваши доходы.

- Повысить вероятность одобрения можно в разы, если обратиться с заявкой в банк, который выпустил карточку, куда вы получаете заработную плату. Также можно воспользоваться услугами кредитного учреждения, где вы когда-либо уже брали кредит и успешно его погасили.

- Даже если требуется заем на небольшой промежуток времени, лучше выбрать вариант с большим сроком погашения – второй маленький ежемесячный платеж не сильно ударит по бюджету, а при возможности досрочного частичного погашения можно будет без труда его осуществлять.

Дополнительный заем в банке, где уже открыт кредит

Существует ряд ограничений, принятых многими банками РФ, например, последний заем должен быть оформлен не менее, чем полгода назад. Также при положительной КИ вероятность выдачи дополнительных заемных средств значительно возрастает. Нередко банки вместо дополнительных займов предлагают клиентам услугу реструктуризации. В данном случае долговые обязательства смягчаются преимущественно посредством увеличения сроков кредитования.

Оформляя заявку на второй, третий или пятый кредит, важно не утаивать от сотрудников банковской структуры факта наличия текущих обязательств. После заполнения всех анкет и уточнения деталей о месте работы, семейном положении и многом другом, анкета будет направлена в центральное отделение, где кредитный специалист создаст запрос в бюро кредитных историй. Разумеется, что в случае вашего обмана, доверие банка будет подорвано и вероятность одобрения заявки сведется к нулю.

Второй кредит в Сбербанке

Никаких препятствий для получения нескольких кредитов в Сбербанке нет. А наличие некоторых кредитных продуктов только будет способствовать получению нового. Например, чтобы получить кредитную карту в Сбербанке лимитом до 600 тыс. или моментальную карту нужно уже иметь потребительский кредит.

Возможно ли получить второй кредит при непогашенном ранее оформленном?

Сейчас вполне нормальной кажется ситуация, когда граждане выплачивают одновременно несколько видов кредитов. Они могут гасить ипотеку, пользоваться кредитными картами и товарными кредитами. Но оформить второй кредит при наличии первого действующего не так просто, не все банки на это пойдут, да и не всем гражданам такая операция будет доступной.

Как банки относятся к заемщикам, оформляющим второй кредит?

Ранее банки были готовы без проблем выдавать гражданам и второй, и третий, и даже пятый кредит. Но с наступлением кризиса все изменилось. Заемщики стали более рискованными: появились риски попасть под сокращение, увольнение, уменьшение дохода. Многие граждане пострадали от этого и не стали справлять со своими долговыми обязательствами.

По мере роста просроченной задолженности и влияния кризиса на жизнь граждан банки стали ужесточать требования к заемщикам, в частности, к их платежеспособности. Вероятность одобрения значительно снизилась, банки желают работать только с качественными и обеспеченными заемщиками. Взять второй кредит стало сложнее, но такая возможность — не исключение.

О платежеспособности заемщика

При оформлении еще одного кредита при непогашенном ранее оформленном заемщику для одобрения необходимо быть достаточно платежеспособным. Получаемого им дохода должно хватать на гашение обоих кредитов, и еще должны оставаться средства для комфортного существования.

В качестве дохода банки рассматривают все источники дохода заявителя. Думая о том, дадут ли кредит второй, есть смысл подтвердить как можно больше источников дохода. Размер ежемесячной заработной платы подтверждается справкой 2НДФЛ, также можно приносить дополнительные трудовые договора, выписки со счетов, справки о получении пособий и прочее.

Банк будет определять платежеспособность на основании доходов, подтвержденных документально. За исключением программ, которые предполагают выдачу кредитов без справок. Но получить такую ссуду в качестве второй будет сложно, хотя вероятность одобрения все равно имеется.

На выплату всех оформленных на имя заемщика кредитов должно уходить не более 40% от заработной платы, иначе одобрения не получить. Но эта цифра зависит и от дохода заявителя. Например, если он получает 15000 рублей и отдает по первому кредиту 5000 ежемесячно, то одобрение по заявке на второй кредит вряд ли поступит. А если и поступит, то ежемесячный платеж должен быть больше 1000 рублей.

Как повысить шансы на одобрение?

1. Выбирайте программы, которые требуют предоставление справок или даже приглашение поручителей. По таким продуктам вероятность одобрения всегда выше, да и условия выдачи средств более выгодные.

2. Предоставьте как можно больше документов, подтверждающих доход.

3. Обращайтесь в банк, на счет которого получаете заработную плату, или же в банк, где у вас есть положительная кредитная история.

4. Запрашивайте новый кредит на продолжительный срок, чтобы ежемесячный платеж был небольшим. Потом можно будет гасить кредит досрочно.

Можно ли взять второй кредит в этом же банке?

Если у вас есть непогашенный кредит в одном из банков, то и за вторым кредитом вы можете обратиться в это жу учреждение. Если у вас хорошая репутация, вы можете получить без проблем одобрение. Но не все так просто.

Многие банки устанавливают мораторий на возможность повторного обращения за новым кредитом. Например, одобрение по повторной заявке может поступить, только если срок жизни ранее оформленного кредита превышает полгода. И конечно, погашение этого первого кредита должно проходить без нареканий. Если была хоть одна задержка платежа, получить одобрение на выдачу второго кредита будет практически невозможно.

При обращении в уже знакомый банк вам может поступить предложение о реструктуризации вместо оформления второго кредита. Сейчас это практикуется многими банками, да и для заемщиков это процесс более удобный. Так, второй кредит оформляется на большую, чем это необходимо заемщику, сумму. Его средствами досрочно закрывается первый кредит, плюс заявитель получает необходимую сумму наличными. В итоге вместо двух кредитов клиент платит один, это удобно.

Если скрыть от банка существование первого непогашенного кредита

Если вы обращаетесь за вторым кредитом в другой банк, то нельзя скрывать наличие действующего ранее оформленного долгового обязательства. Каждый банк все равно при принятии заявки совершает запрос в БКИ на предмет кредитной истории, где и будет отражаться первый невыплаченный кредит. Если скрыть эту информацию, то это будет приравниваться к утаиванию информации, что приведет к отказу.

Если взять новый кредит на погашение первого

Довольно часто граждане практикуют погашение кредита вторым. В таком случае ситуация никак не меняется. Банк будет определять вашу платежеспособность исходя из того, что вы будете гасить два кредита одновременно. Более того, если вы заявите о своем решении погасить средствами нового кредита старые долги, вам откажу. Для таких целей банки предлагает рефинансирование, чем вы и можете воспользоваться. Прежние кредиты официально погасятся за счет вновь оформленного.

Можно ли взять второй кредит в Сбербанке: что нужно знать, условия и цели кредита

В статье мы расскажем, как взять второй потребительский кредит в Сбербанке. Вы узнаете условия кредитования и ознакомитесь с процессом подачи онлайн-заявки. Мы подготовили для вас список документов в банк и собрали отзывы заемщиков.

Сбербанк имеет самую широкую сеть офисов в РФ, а потому именно в этот банк обращаются люди в первую очередь, чтобы взять кредит. Иногда возникает ситуация, когда ссуда уже получена, но потребности возросли, и требуется еще один кредит. Банки учитывают такую возможность и в борьбе за каждого клиента готовы рассматривать возможность выдачи вторых и даже третьих кредитов. Сбербанк не является исключением, за что и получает положительные отзывы от постоянных заемщиков.

Можно ли взять второй кредит в Сбербанке

Сбербанк готов предоставить второй кредит, если вы своевременно погашаете текущую ссуду, и вашего дохода достаточно для оплаты еще одной. Главное, понимать, что банк не одобрит кредит в ситуации, когда ваши платежи по различным ссудам уже и так составляют около половины постоянного дохода.

Если не погашен первый кредит

Нередко клиенты кредитных учреждений задаются вопросом, могут ли им дать еще один кредит, если не погашен первый. На самом деле можно оформить вторую, третью и последующие ссуды. Главное, чтобы вашего дохода хватало для своевременного исполнения принятых обязательств.

Нередко клиенты кредитных учреждений задаются вопросом, могут ли им дать еще один кредит, если не погашен первый. На самом деле можно оформить вторую, третью и последующие ссуды. Главное, чтобы вашего дохода хватало для своевременного исполнения принятых обязательств.

Существуют также ограничения по общей сумме задолженности одного клиента. В Сбербанке для не обеспеченных залогом или поручительством кредитов она составит 3 млн, а при привлечении поручителей в качестве гарантии возврата средств — 5 млн рублей. Это ограничение прописано в условиях кредитования, но для каждого клиента лимит устанавливается индивидуально с учетом множества факторов.

Если у вас много кредитов, то имеет смысл задуматься об их объедении в один с помощью программ рефинансирования. Это позволит не только удобней погашать задолженность, но и снизить ставку, увеличить срок кредитования и т. д. Одновременно можно получить дополнительные средства на любые цели. Сбербанк готов предоставить рефинансирование выданных им потребительских кредитов, только если одновременно вы будете рефинансировать ссуду, выданную другой банковской организацией.

Сколько кредитов можно взять в Сбербанке

Законодательство или условия предоставления кредитов самого Сбербанка никак не ограничивают количество кредитов, которыми одновременно может пользоваться заемщик. Но это в теории, на практике ситуация будет совсем иной.

Второй кредит оформляют обычно без лишних проблем, хотя одобренная сумма по нему может оказаться небольшой, третьи получить иногда удается. А вот дальше будут следовать гарантированные отказы. Даже если вы решите оформить четвертый, пятый кредит в другом банке, это будет очень тяжело, так как кредитная организация понимает, что риск невозврата средств значительно увеличивается.

Совет. Обязательно самостоятельно оцените свои возможности осуществлять своевременное погашение второй, третьей и остальных ссуд. Вполне возможно, что вы не справитесь с высокой долговой нагрузкой, и лучше воздержаться от такого поступка, чтобы не допустить негативных последствий.

Нередко добросовестным заемщикам Сбербанк выдает также кредитную карту до полного погашения потребительского кредита. Ее лимит будет устанавливаться индивидуально, но изначально он совсем небольшой, а со временем увеличится при отсутствии нарушений по выплатам.

На каких условиях банк выдаст второй кредит

Рассмотреть возможность выдачи второго кредита Сбербанк готов в том случае, если заемщик отвечает действующим на текущий момент требованиям и может представить все необходимые документы.

Приведем требования Сбербанка к потенциальным получателям второго кредита:

- возраст на момент подачи заявки — не менее 21 года, а на момент планируемого полного возврата средств — не более 65 лет;

- российское гражданство;

- работа на текущем месте — не менее 6 месяцев, а общий стаж за последние 5 лет — больше 1 года.

Для оформления потребуется представить следующие документы:

- паспорт;

- справки или другие документы, подтверждающие доход и трудоустройство.

Существенно проще оформить повторный кредит держателям зарплатных карт Сбербанка. От них не требуется документов о доходах и трудоустройстве, а получить ссуду они смогут, если стаж на последнем месте работы превышает 3 месяца.

Как получить второй кредит

Начинать оформление второго кредита нужно с подачи заявки. Ее можно заполнить в офисах Сбербанка или воспользовавшись онлайн-сервисами. Второй вариант значительно удобней и позволяет сэкономить время.

Рассмотрим по шагам, как происходит подача онлайн-заявки на второй кредит в Сбербанке:

- Выберите подходящий кредитный продукт и нажмите кнопку «Оформить онлайн-заявку».

- Авторизуйтесь в Сбербанк Онлайн или воспользуйтесь быстрой подачей заявки через регистрацию по номеру мобильного телефона. Удобней все же подключить интернет-банкинг, тогда вы сможете видеть статус обработки заявки, управлять своими счетами, кредитами и быстрее получать дополнительную информацию.

- Заполните небольшую анкету. Она совпадает с той, что вы уже заполняли при оформлении первой ссуды. Точно так же надо указать личные и паспортные данные, адреса, телефоны, информацию о доходах и расходах.

- Отправьте заявку и дождитесь ее рассмотрения.

Почему Сбербанк может отказать во втором кредите

Ситуация, когда клиент, обратившийся за вторым кредитом в Сбербанк, получает отрицательное решение, далеко не редкость. Причины для отказа могут быть различными. Одна из главных — большая долговая нагрузка. Если ваши платежи по кредитам находятся на уровне 50% от дохода, то новую ссуду банк выдавать не будет.

Второй часто встречающейся причиной являются просрочки. Если задержка платежа была больше 10 дней, то это уже будет настораживать банк при принятии решения, а если просрочек было несколько, то в займе сразу откажут. При этом Сбербанк через БКИ видит, как вы выплачиваете кредиты в других банках, так что пытаться скрыть эти данные не стоит.

Еще одной причиной может стать расхождение данных, указанных в анкетах при заявках на первый и второй кредит. Важно понимать, что вы должны уведомлять банк об изменении адреса и других данных.

Увеличить шансы на получения второго кредита можно, попробовав оформить ссуду по другим кредитным программам. Например, если первый заем был без обеспечения, то при оформлении второго кредита имеет смысл привлечь поручителя.

Отзывы

«Уже есть довольно крупный кредит в Сбербанке, но понадобилась еще одна ссуда. Зарплата полностью официальная, так что решил попробовать снова к ним. Запросил через личный кабинет утром, днем пригласили в офис, позвонив по телефону. В итоге вечером уже деньги были у меня. Довольно оперативно».

Станислав Неустоев

«У нас практически нет альтернатив Сбербанку, так как живу в провинции, да особо и не надо. Всегда обращаюсь сюда. Даже когда был один кредит, второй одобрили, правда, я суммы небольшие просил. Погасил уже нормально и в срок».

Никита Жезлов

«Многие пишут, что Сбербанк никогда второй кредит не одобрит. Я, видимо, исключение. Имея ипотеку и потребительский кредит от Сбербанка, получил СМС о специальном предложении на еще один кредит. Честно говоря, не особо надеялся на положительное решение по заявке. Но через день все одобрили, договор подписал и денежки получил, сейчас потихоньку рассчитываюсь».

Можно ли взять второй кредит, если первый еще полностью не выплачен

Бывают ситуации, когда требуется срочная финансовая помощь. Некоторым клиентам, с хорошей кредитной историей, легко взять кредит. А при невыплаченном долговом обязательстве будет гораздо сложнее. Разберемся подробнее, можно ли взять ещё один кредит, если первый ещё не погашен.

Условия получения второго займа

Казалось бы, для банковских учреждений выгодно выдавать большое количество кредитов. Но это хорошо, когда займы выдаются разным людям, а не одному. Поэтому, если клиент уже имеет обязательства перед банком, он не всегда может получить ещё один кредит.

Если найдётся банковское учреждение, которое позволит оформить несколько ссуд, то это вполне законно. Самое важное в этом вопросе – это показатель кредитоспособности клиента. Существует лимит по выплатам, и он составляет максимум половину от финансовых средств, которые клиент указал в качестве дохода. Это не обязательно только зарплата, учитываются ещё дополнительные источники:

Не стоит забывать о том, что речь идёт только об официальных доходах, подтверждённых документами. При низком уровне заработной платы и высокой потребности в заёмных средствах, можно пригласить поручителя или созаёмщика.

Кредитоспособность — это не единственный критерий, учитывающийся при выдаче повторного кредита. Также рассматриваются:

- гражданство клиента;

- постоянное место прописки;

- информация о кредитной истории;

- справка с места работы;

- возрастные ограничения, у каждого банка они индивидуальны.

Основные причины отказа:

- Недостаточный уровень доходов. При получении кредита учитывается наличие белой зарплаты, количество иждивенцев, уровень дохода и возможность официального подтверждения прибыли.

- Трудовая биография. Привычка часто менять работу может подвести. Сотрудники банка обычно выбирают клиентов, у которых есть постоянное место работы с большим стажем.

- Наличие других кредитов. При получении кредита человек должен обладать таким уровнем дохода, который может содержать все набранные кредиты.

- Кредитная история. Наличие положительной кредитной истории играет важную роль в принятии банком решения в пользу клиента.

- Документы. Фиктивные справки или подозрительные документы могут повлечь не только отказ в кредите, но и привлечение к уголовной ответственности.

Как оформить второй кредит

Если говорить о простых решениях, то можно попытаться подать заявку в банк, в котором уже размещён кредит. Кредитный менеджер оценит ситуацию, посмотрев кредитную историю. Будут учтены все займы, которые клиент брал за определённый период времени.

- При повторной выдаче средств, практически нереально получить большой заём. Кредитоспособность человека оценивается, исходя из того, каким доходом обладает клиент. Также оценивается размер взятого заранее кредита. Фальсифицировать данные невозможно, потому что они сразу фиксируются в кредитной истории.

- Клиент может рассчитывать на дополнительный заем, если он исправно погашает ежемесячные выплаты по текущему кредиту. Даже одна единственная просрочка по платежу может привести к отказу в выдаче нового займа.

- У каждого банка своя политика относительно дополнительных кредитов. В некоторых учреждениях эта ситуация приветствуется. Иногда кредитные организации предлагают бонусную систему при оформлении в виде заниженной процентной ставки.

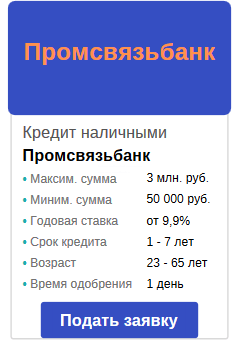

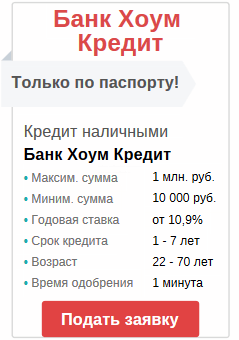

Стоит обратить внимание на ряд банков, таких как:

- Банк Ренессанс;

- Банк Хоум Кредит;

- Совкомбанк.

Их политика в отношении выдачи второго займа более лояльна. Шансы клиента увеличиваются, если он берёт разные типы кредитов. Например, ипотечный и кредит на покупку автотранспорта.

Существует ещё второй вариант. Он заключается в обращении в другую кредитную организацию. Здесь применяется понятие рефинансирования. Его можно оформить в том случае, если клиенту отказали выдать ещё один займ в «родном» банке. Для увеличения вероятности выдачи займа, клиентам стоит обратить внимание не на разрекламированные, а небольшие финансово-кредитные учреждения. Это связано с тем, что они заинтересованы в привлечении новых клиентов, поэтому требования не так высоки, как в других банках.

Никто не запрещает клиенту оформить заявки не в один банк, а несколько. Во-первых, это повысит его шансы на успех, во-вторых, человек выберет наиболее подходящие условия. Сильно раздувать количество заявок тоже не стоит. Оптимально будет оформить три или четыре заявления. Для этой задачи выбирается несколько банков. Посылать запросы во все учреждения категорически не рекомендуется, так как они заносятся в кредитную историю. Если последует много отказов, то это испортит КИ клиента.

В новый банк нужно обязательно предоставить справку по форме 2-НДФЛ, а также бумаги, подтверждающие наличие дополнительных доходов. Кредитная история должна быть хорошей. В случае большого размера ссуды, нужно дополнительно найти поручителей или предоставить залоговое имущество.

Есть ещё один способ, который позволяет получить в распоряжение новые финансовые средства. Например, оформить новую кредитную карту. Сейчас возможно оформлять банковские продукты онлайн, даже не выходя из дома. После проверки данных, курьер доставляет по адресу договор, проводит проверку личности и после этого отдаёт карту. Если оставить удалённую заявку на сайте, то на рассмотрение потратится около пяти минут. Кредитные карты, выпускающиеся последние несколько лет, имеют грейс-период. Это время бесплатного пользования денежными средствами банка.

С помощью кредитной карты оплачиваются товары и услуги. Они очень популярны среди населения. Поэтому в каждом банке стараются оформить кредитную карту, если клиент обращается за финансовой помощью.

Реструктуризация

Существует ещё вариант реструктуризации. Это операция, которая собирает все долги клиента по банкам в один. И на эту новую сумму долга оформляется кредит. Часто, клиенты выбирают не очень выгодные условия при заключении кредита и через какое-то время находят новое финансовое учреждение для перекредитования.

Преимущества консолидированного рефинансирования:

- Комфортные условия. Клиенту не нужно следить за выплатами в нескольких банках, всё сосредоточено в одном.

- С помощью грамотного перекредитования уменьшается размер ежемесячной выплаты.

Как уже было сказано выше, многие банки настроены лояльно к клиентам, которые решились на реструктуризацию. Они даже могут конкурировать между собой в выборе условий. Но такая программа распространяется на тех клиентов, которые корректно относятся к выплатам и имеют хорошую кредитную историю. С помощью перекредитования клиент получает новый размер ежемесячной выплаты (с тенденцией к уменьшению).

Микрофинансовые организации

Если банки отказывают в предоставлении кредита, а потребность в нём только усиливается, приходится обращаться в микрофинансовые организации. Их преимущество состоит в том, что требования по выдаче средств минимальны. Практически каждый человек может стать клиентом.

Существует рейтинг МФО, который позволяет выбрать организацию с оптимальными условиями.

Самое главное, ответственно подойти к вопросу о выборе кредитной организации, изучить условия. Важно не соглашаться, если процентная ставка превышает 20%. Даже в условиях экономического кризиса, можно найти условия лучше.

Можно ли взять кредит в Сбербанке, если уже есть один в этом же банке

СБ России является крупнейшим отечественным банком с долевым участием государства и широко развитой сетью банкоматов и отделений. Именно этим объясняется стремление большей части заёмщиков кредитоваться именно здесь.

Виды кредитов, предлагаемых россиянам

Причины, побуждающие обратиться за кредитом, могут быть любыми. Поэтому Сбербанк разработал широкую линейку кредитных продуктов, рассчитанных на различные цели и адресованных разным категориям населения.

Банк предлагает заём:

- На покупку недвижимого имущества (квартиры, дома, гаражи, иное) – ипотечные;

- Переоформление ипотечного кредита, выданного иным банком;

- На приобретение автомобиля – автокредитование;

- Потребительский кредит;

- Кредитная карта;

- Товарный кредит;

- Рефинансирование имеющихся кредитов.

Сколько всего можно взять кредитов в Сбербанке?

К сожалению, в жизни могут возникать ситуации, когда возросшие потребности (или иные обстоятельства) требуют обращения за новым кредитом, при наличии непогашенного ранее.

Лицо, ищущее в действующем законодательстве ответ на вопрос, можно ли взять 2 кредита в Сбербанке, его не найдёт. Ни законы, ни внутренние правила данной кредитной организации никаких ограничений на количество единовременно выданных одному лицу кредитов не предусматривают.

СБ России готов выдавать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает установленных лимитов.

Пример. максимальными лимитами по кредитованию физических лиц.

Как взять второй кредит в Сбербанке?

Лицо, желающее получить одобрение на второй кредит, обязано:

- Иметь определённый возраст, ограниченный 21 годом – на дату подачи заявки, 65 годами – на дату полного возврата кредита;

- Иметь гражданство России;

- Официально работать на последнем месте 6 и более месяцев. При общем трудовом стаже, превышающим 12 месяцев (за пять последних лет).

К заявке о предоставлении 2-го кредита потребуется приложить паспорт и документы. Подтверждающие трудоустройство и размеры дохода (форма 2НДФЛ или по форме банка).

Вероятность получения 2-го кредита существенно выше у лиц:

- Являющихся зарплатным клиентом банка (им не требуется предоставлять справки с места работы и о заработной плате);

- Имеющих безупречную кредитную историю (КИ);

- Значительный уровень доходов (в случае, если ежемесячный совокупный платёж по обслуживанию кредитов превышает 30% дохода, существует вероятность отказа).

Условия для получения второго кредита

Решение по данному вопросу может быть положительным при условии, что у заёмщика:

- Не было просрочек по внесению текущих платежей по имеющемуся кредиту;

- Он имеет подтверждённую платёжеспособность, позволяющую обслуживать сразу два кредита;

- Оставшаяся задолженность по первому не превышает лимита.

При наличии у соискателя займа кредитной карты, его запрос на предоставление кредита рассматривается как второй.

Более высока вероятность одобрения в случаях, когда второй кредит испрашивается на цели, отличные от первого (например, покупка автомобиля и проведение ремонта).

Крайне низка вероятность одобрения 2-го кредита, если целью его получения является желание погасить первый. Даже в случае положительного решения он будет предложен на более жёстких и менее выгодных для клиента условиях (по срокам и доступной сумме).

Поэтому займ на эти цели следует оформлять в другом банке по программе рефинансирования.

При обращении за 2-ым кредитом, банк может потребовать наличие залога, поручителя, расширить перечень необходимых к представлению документов.

Официально не существует сроков между заключением 1-го и 2-го договора. Однако шансов у заёмщика гораздо больше при условии, что он аккуратно выполняет обязательства по первому на протяжении нескольких месяцев и лишь потом обращается за вторым.

Основные причины для отказа во втором кредите

Чаще всего, причинами отказа являются:

- Наличие просрочек текущих платежей по имеющемуся кредиту, превышающих 2 мес.;

- Частая смена мест работы;

- Имеющиеся просрочки по текущему кредиту;

- Наличие иждивенцев;

- Сокрытие информации о наличии непогашенных кредитов.

Гарантированно будет отказано в кредитовании лицу, у которого расчётный месячный платёж на обслуживание двух кредитов составит ? 50%.

Независимо от дохода Сбербанк откажет в выдаче второго кредита при условии превышения лимита допустимой задолженности, установленного банком, равного 700000 рублей.

Отказ в предоставлении кредита на рефинансирование имеющихся, полученных в иных банках и в самом СБ России, будет получен в том случае, если число кредитов, подлежащих рефинансированию, превышает пять, а срок полного погашения, семь лет.

Отдельно рассматривается рефинансирование ипотеки. В этом случае отказ может быть получен, если срок ипотечного кредита превышает тридцать лет, а минимальная сумма задолженности менее 300000 рублей.